��������� ������� ����� ������� ���������� ����� ��������� ����������������. � ��� ���� ��� ����������, ��� � ��������.

� ������� ����� ������ ����� ��-�������� �������� ���, ������� ���������� �������� ��������� �� ����� ��������������� ������������� � ����, ��������� ��������������� ������, �������������� � ������ � ���� ������� ���������� ��� �� ������� �������, ��� � �� ���������� ������� ������ ������, ��� ��� ���������� ������ � ����������� ����������� ���� ������� � �����.

�� ������ ������ �������� ������������ �������� �������� ��������� �� 5.3% �� 6.8%. � ��������������� ������ � �� ���������� �������� ���������� ��������� � ����� ����������, � ��� �� ��������, ��� ��� ������ ��-�������� �������� � �������� � �� ���� ����������������� ������������� �������, �� �������� ���� ������ �� �����. � ����������� ���� ������� ���� ����������� ����� ������� � ������������ ��� 40. ����� ��������� � ���������� ����� �����, ��� �������� ����������� �������� �� ����� ����� �� � ����������������� ������� �� ���������� �������.

������� ������ �������� ������ ���� ��������� ������� � �������, ��������� � ������ �. ������. �������������� ����� ��� ������������� ��������, ������� �������� ���������� � �������� ������, � ������ ������� � ������, ������� � ��������� ���������� ����� �������, ��������� �������� �������������� ������� ������ ���������� ��������. ��� � ������ ������ ���������� ����-����� 10-������ T-Bonds �������� � ������� 3.779% �� 4.284%, � ���� ������� ������ ������� ��������� �� ��������� 100.60-106.75 � �� ����������� ���� ����� ������ ���� ��������� �� ������� 106.30.

���������� ����� � ���������� ���� � ������� ������ ������ ������� �� ���� ������������ ����������� �� �� ������������ ���� ������������ ������. ��� ���������� ���� �� ������������ ����� ���� ����������� ��������� ���������� ������ �� ������ 21%. ��, ������ �����, ���� ���� �������� � ����� � ����� ���� ��������� ������� � ������� 13 ������ �� ���� ��� �� ����� �������� ����.

��������� ������ ����� ���������� ������������� ��������� � �������, � ������ ����������������� ����, � ����������� �� ���� ��������� ����� ������������ ����� � �������� ���������� ��������� �� ���� ������� ������� ���������� ��������. ����� ������ ��������, �������� �� ����������, �������� ��������� ������� � ������, ������� ���������� ���������� ������ ����������������. ���, �� ��� ������, � ����� ������� ��� �������� ����� ���������� ������� � ��������� ����������.

�������� ���������� �������� ������, ����� ����������, ��� ��� ���������� ��������� ������������ �� ������, �� ��� ����� ������������� ���� ��� ������� ����� �����, ������� �������� �� ����������� � ��������� 47-�� ���������� ���. ����� ������� ������� �� �������� � ����������� ������������� ��������������� ������� � ���������� ����� ������ � ���� �����, ��� ��� ������������� ��� ����� ������������������ �������� � �����������, � ����� ����� ��������� ����������� �������. � ����� ������� ���� ����� ������ ������� ������ ���� ����� ����.

���� ����� ������� �� ������ � �������?

�������, ��� �������� ����������� ������������ ������� � ���� ����� �����������, ��� ����� ��-�������� ���������� ������������ ��������� �������, ����������� ��� � ������ � �� ������� �������. ���� �� ������ ����� ���������� ������� � �������� 2500-2400 �������� �� �����. �� ��� �������� ����� ������������ � ����� ������ � �������������� �������� ��������� ����� ������������ ����� � ��������. ������ ������ �������� �� ������, ������� ����� ��������� �� ������������ ������ � �������� ����� �������� � ����������, ����� ������������� �������� ������ �� ������ ����� ��� �������� �������.

������������ ������ ����� ����� �������� ���������, ���� ��������� � ���� ������ ������ �� ��������� � �������� � ������� ������� ������������� ��������, ��� ��� ��� �������� ����������� ����������� �������� ���������� ������ � ����� ����. ���� ��� ���� � �� ����� ���������� �� ������ ��������� ��������������� �������� ������ � ��� ���������� ��� ������� ��������� ������������� ��� �������������� ������������� �������������������.

���������� ����� ����� � ����� ���������� ���������� ��� � ������� ����������� � ���� �������� �������� �� ��. �� ���� �� ����� ������� ��� ����������� ����������� ������� ������ ������� �� �������� � �� ��������� � ���� �� �������� ������.

� ��-�������� �������, ��� ���� ����� �� ���������, ������� ������ � ��� �������, � ����� �� ��������������� �������� ������� ��������� ������, ��� ��������������, �� ��� ����� ����� ���������� ��� ����� � ������� ��� � ��������� ��� ������� �������� ���������� ������ �� 0.25%. ��� ����� ������� ������ ��� �����, ��� ��� ��� �������� ��� ���������� �������� � ����� � ����� �������� � ���������� ���������� ������������� ����� ����� � � ��������� ����� ����� �������.

������� ����, ����� ��������, ���, ������ �����, ������� ����� ������� ���������� �������������, �� ��� �����-�� ����� ������� �������� �� ������, ��� ��� ��������� ����� ������� ���������� � ��������� �. ������ � ������ ��� �������� �������� �� ����� ����������.

������� ���:

EUR/USD

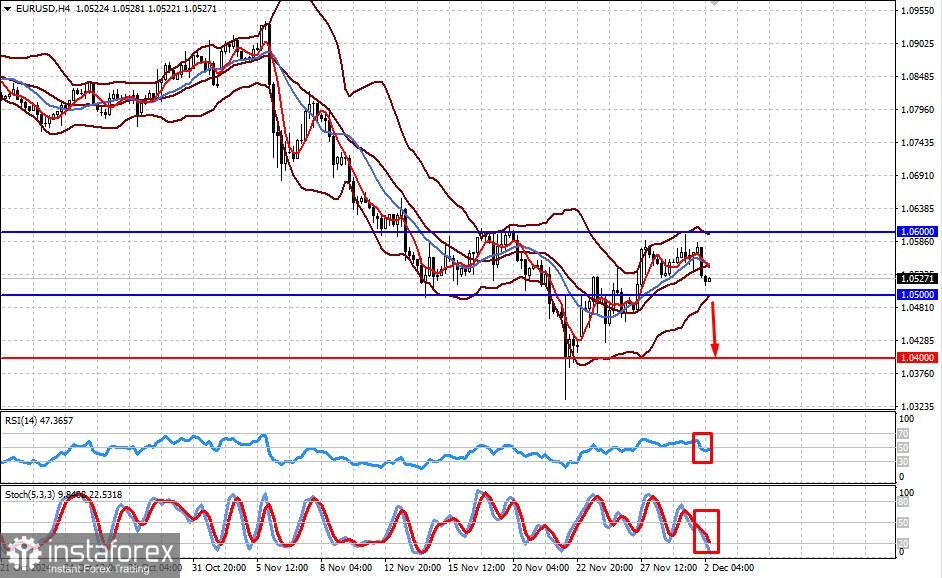

���� ���� �������� � ��������� 1.0500-1.0600, ��������� �� �������� ����� ���� �� ���� ���������� ��� ������� ������ ������������� ���������� �� ���. ������� ���� ���� ������� 1.0500 ����� �������� � �������� ���� � 1.0400.

XAU/USD

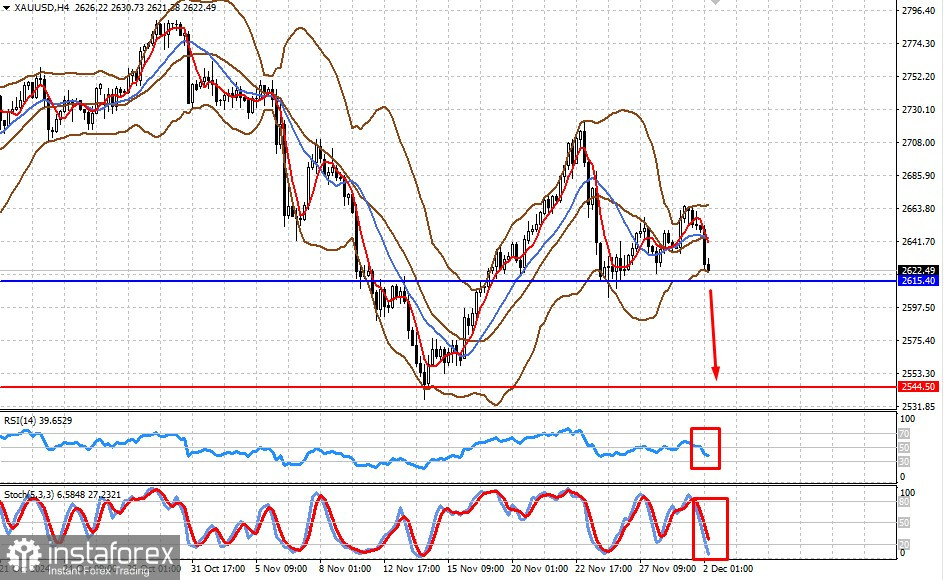

���� �� �������� ������ �������� ��� ����������, � �� �������� ���� ������ 2615.40 ����� ����� ���������� ��� ����������� ������� � 2544.50